《华声财报》查阅招股书发现,主营汽车内外饰模具的超达装备是家族绝对控制的公司,实控人为冯建军、冯峰父子,合计持有5000 万股,占发行前公司总股本的 91.64%。冯建军现任公司董事长、总经理,冯峰现任公司董事、副总经理。整个家族有多人开办模具公司,都与超达装备存在同业竞争关系。

冯建军的妹妹冯丽丽和妹夫孟庆伟曾创办南京超飞模具有限公司;冯建军配偶王爱萍的弟弟王国俊曾创办如皋市信达模具厂;冯建军的哥哥冯建国和侄子冯宏亮创办了苏州宏阳宇模具有限公司、昆山威震天机械科技有限公司,其中苏州宏阳宇模具注资6500万元,几乎与超达装备的主营业务几乎相同,目前仍在正常经营。

在超达装备成立时,冯建军的亲哥哥冯建国曾作为股东之一,持有公司20%股权,2007年1 月转让给冯峰,此后冯建国未持有公司股权。

2019年1月29日,超达装备申请上交所主板IPO被否,发审委提出的五大问题之一就是有关于发行人关联关系、同业竞争的情况。

据第十七届发审委2019年第17次会议审核结果公告显示:报告期内,冯建军近亲属冯建国、冯宏亮控股的苏州宏阳宇模具、威震天机械营业范围和发行人相同或相似,且存在重合客户。发审委质疑上述2家公司和发行人是不是真的存在同业竞争或利益输送的情形。

值得一提的是,2020年1月2日,时任超达装备两名保代——中泰证券周扣山和马国庆因对发行人关联关系、同业竞争等情况的核查不充分,还受到证监会监管处罚。

更值得关注的是,超达装备2019年被否的第一大致命问题——与实控人哥哥关联关系、同业竞争关系化解了吗?答案是否定的!

为了让证监会打消对公司同业竞争问题的疑虑,超达装备在本次拟创业板IPO招股书中“极力狡辩”,表示冯建军与其哥哥、侄子关系早已恶化,公司间没有一点关联。

但《华声财报》注意到,事实上超达装备与宏阳宇有限和威震天机械存在大量的供应商与客户重叠的情形。

据招股书显示:2015年至2018年上半年,公司与苏州宏阳宇模具、昆山威震天机械存在12家重叠供应商,但重叠金额占供应商回函金额(回函金额占公司当期采购占比分别是68.86%、67.24%、62.82%及69.11%)占比分别是 3.64%、2.52%、2.16%及 1.98%;重叠客户的重叠金额占客户回函金额(回函金额占超达装备当期出售的收益分别为65.25%、60.44%、68.87%及 72.33%)占比分别是 10.19%、7.47%、6.02%及 7.56%。

深交所第三轮审核问询回复显示:超达装备与冯建军的侄子和侄媳冯宏亮、何丹夫妇控制的宏阳宇有限和威震天机械存在重叠客户与供应商,经保荐人核查,重叠客户数量为 34 家(合并口径为 16 家),重叠供应商数量为 25 家。已回函/访谈客户中,公司对重叠客户实现的出售的收益占各期主要经营业务收入 的占比分别是 29.20%、31.67%及 28.95%,对重叠客户实现的毛利占各期主营业务毛利的占比分别是 27.41%、28.34%及 26.78%。

根据公司及保荐人回复意见称,冯建国及冯宏亮、何丹拒绝配合保荐人对其开展尽职调查,因此保荐人无法获取报告期内宏阳宇有限、威震天机械与超达装备同类业务的收入、毛利及占比情况。

那么,到底什么问题造成亲兄弟“反目成仇”?以致于弟弟公司在IPO上市的关键时刻,哥哥都不配合?超达装备获取的重叠客户和供应商的数据是不是存在遗漏呢?双方是否构成同业竞争呢?

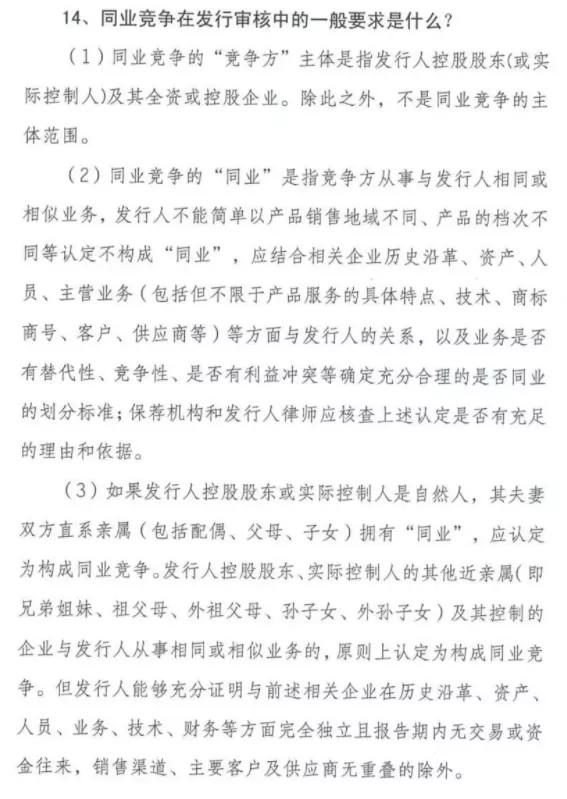

《华声财报》查阅了证监会于 2018 年 6 月 11 日颁布的《IPO 审核 51 条问答指引之首发审核财务与会计知识问答与非财务知识问答》发现,针对发行人控制股权的人、实际控 制人的其他近亲属(兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女)及其控制的企业和发行人从事相同或类似的业务的,精确指出“原则上应当认定为构成同业竞争”。

冯建军近亲属冯建国(冯建军兄长)曾持有宏阳宇模具 10%出资额和威震天机械 65%出资额,并担任上述公司监事职务,与冯宏亮(冯建军侄子)共同控制着宏阳宇有限和威震天机械,明显属于上述规定中“原则上应当认定为构成同业竞争”之情形。

据第十七届发审委2019年第17次会议审核结果公告显示:冯丽丽系冯建军之妹,其直接并通过众达投资持有发行人的股份,2016年12月,天津汽车模具股份有限公司公告关于发行股份购买公司资产并募集配套资金暨关联交易报告书(草案)中(以下简称“天汽模重组”)将冯丽丽认定为冯建军与冯峰的一致行动人。请发行人代表说明冯丽丽及众达投资是否应认定为实际控制人的一致行动人,有关信息披露是否准确。

《华声财报》了解到,冯丽丽除了通过众达投资间接持有超达装备股份外,还直接持有公司1.35%的股份,为公司第四大股东,另外,冯建勇、冯建社均系冯建军的哥哥,分别持有公司员工持股平台众达投资 0.41%的出资额。其中,冯建勇任超达装备的人事行政部职员,冯建社任申模南通工程部装配科组长。

《华声财报》进一步了解到,在超达装备2016年筹划与天汽模重组时,还曾将冯丽丽认定为实控人的一致行动人。更令人吃惊的是,冯丽丽于2019年9月被南京市浦口区人民法院限制高消费,还曾被列入过失信被执行人名单(俗称“老赖”)。

“第四大股东、实控人之妹、“老赖”冯丽丽列入一致行动人了吗?”超达装备2019年被否的第二大致命问题是不是已经解决?答案还是否定的!此次招股书中依然未将冯丽丽列入一致行动人。

对于“第四大股东、实控人之妹、“老赖”冯丽丽未列入一致行动人”的问题,超达装备还是在“极力狡辩”:①冯丽丽仅直接持有公司 1.35%的股份,作为众达投资的有限合伙人间接持有公司 0.8992%的股份,合计仅持有 2.2492%的股份,冯建军、冯峰父子不存在需要通过与冯丽丽达成一致行动来控制公司的必要;②冯丽丽在公司仅担任营销顾问,未曾担任过公司董事、监事、高级管理人员及其他关键岗位,未参与公司日常经营管理及人事、行政、财务、投融资等重大事项的决策,亦未向公司提名或委派过任何董事、监事或候选人。

一位知名投行对《华声财报》表示:超达装备始终在回避一个关键问题——天汽模重组时将冯丽丽认定为冯建军与冯峰的一致行动人,为何这次拟创业板IPO冯丽丽未被列入一致行动人?冯丽丽除了曾经被法院认定为“老赖”外,还有什么不可告人的隐情?

据第十七届发审委2019年第17次会议审核结果公告显示:报告期超达装备外销收入占比约50%,其中对美国销售收入占营业收入的比例持续上升,报告期函证回函收入比例偏低。请发行人代表说明:(1)海外主要客户的获取方式、交易背景,有关大额合同订单的签订依据、执行过程;(2)境内外销售毛利率差异的原因及合理性;(3)出口报关单载明的运保费和实际结算的运保费存在较大差异的原因及合理性;(4)2018年9月24日美国加征关税后新接美国地区订单较去年同期下滑,是否会对持续盈利能力造成重大不利影响,应对措施情况;(5)回函确认收入占外销收入比例偏低的原因及合理性,执行相关替代核查程序是否充分。

“占比约50%外销收入,函证回函收入比例偏低”,超达装备2019年被否的第三大致命问题是不是已经解决?答案依然是否定的!

深交所首轮审核问询回复显示:报告期内,公司前五大外销客户(合并)占外销营业收入比例分别为 50.85%、 53.17%、55.56%、58.93%,合并口径主要外销客户相对集中。公司下游客户主要为国际知名汽车零部件供应商,该类客户在全球设有工厂或独资/合资公司,公司与前五大外销客户同一体系内合作的公司平均超过 5 个,单体客户较为分散。报告期内,保荐机构和申报会计师对外销客户的发函金额分别为 17,537.07 万元、17,070.25 万元、16,747.33 万元和 6,922.73 万元,占各期外销营业收入的比例分别为 87.19%、80.08%、80.44%和 82.37%;但由于外销客户的回函意愿较低,虽经过多次沟通,但客户的直接回函比例仍相对较低。

对于“占比约50%外销收入,函证回函收入比例偏低”的问题,超达装备依然在“极力狡辩”:①公司主要客户为国际知名汽车零部件供应商,客户配合回函意愿较低;②新冠肺炎疫情导致客户回函难度进一步加大;③下游客户单体公司较多,存在发函比例较高但回函比例相对较低的情形。

上述知名投行对《华声财报》表示:超达装备国外客户均是国际知名汽车内外饰供应商,但尴尬的是,公司回函确认收入占外销收入比例依然偏低,同时出口报关单载明的运保费和实际结算的运保费也存在比较大差异。难道”国际知名客户”的头衔只是徒有其表?境外收入是否涉嫌造假?