:3月2日,昱能科技股份有限公司(以下简称“昱能科技”)首发请求将上会,保荐组织是东方证券承销保荐有限公司,保荐代表人是朱佳磊、卞加振。

昱能科技专心于光伏发电新能源范畴,首要从事分布式光伏发电体系中组件级电力电子设备的研制、出产及出售。陈述期内,昱能科技77%以上的主营收入来自微型逆变器。

昱能科技拟在上交所科创板揭露发行新股不低于2000万股,占发行后总股本的份额不低于25%,拟征集资金5.56亿元,其间2.72亿元用于“研制中心建造项目”、8319.32万元用于“全球营销网络建造项目”、2亿元用于“弥补流动资金”。

“研制中心建造项目”全体建造周期为3年,前期组织研制中心工作场所建造和装饰,后期完结硬件的置办、设备的装置及调试,建造完结后进入研制中心的正式运转阶段。本项目选址为嘉兴市广益路与亚澳路,总建筑面积为1.5万平方米。2021年3月2日,昱能科技与嘉兴科技城办理委员会签署《出资协议书》,约好“选址于嘉兴科技城广益路以南、亚澳路以西地块,用地面积约23亩(详细面积以疆土办理部门丈量为准)”作为公司研制中心建造项目的施行地。

数据可见,昱能科技净利坚持添加,但运营现金净额在2020年下降,公司净现比连降。各期,公司净现比分别为0.95、2.81、0.36、0.32。

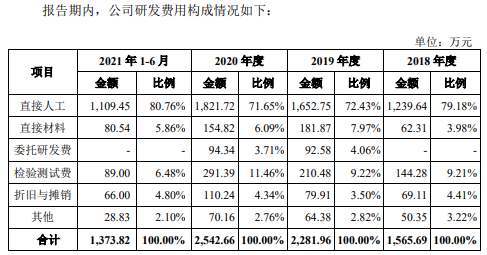

3年半时间里,公司研制费用率一直低于同行均值。2018年-2020年及2021年1-6月,昱能科技研制费用分别为1565.69万元、2281.96万元、2542.66万元和1373.82万元,占运营收入份额分别为6.65%、5.93%、5.19%和5.09%,累计研制投入占累计运营收入份额为5.63%。各期,同职业可比公司的研制费用率均值分别为6.75%、6.08%、6.82%、7.30%。

3年半时间里,公司出售费用率一直高于同行均值,其间在2018年、2020年及2021年上半年均为同行最高。2018年-2020年及2021年1-6月,昱能科技出售费用分别为4208.88万元、4702.51万元、4570.96万元和2520.17万元,占运营收入份额分别为17.87%、12.23%、9.34%和9.33%。同职业可比公司出售费用率均匀值分别为9.94%、9.48%、7.05%、6.49%。

昱能科技专心于光伏发电新能源范畴,首要从事分布式光伏发电体系中组件级电力电子设备的研制、出产及出售,首要产品包含微型逆变器、智控关断器、能量通讯及监控剖析体系等。陈述期内,昱能科技77%以上的主营收入来自微型逆变器。公司是高新技能企业。

公司的控股股东、实践操控人为凌志敏与罗宇浩。到招股阐明书签署日,凌志敏直接持有公司1159.25万股股份,直接操控公司19.32%表决权;罗宇浩直接持有公司988.79万股股份,直接操控公司16.48%表决权;二人算计操控公司35.80%的表决权。凌志敏为美国国籍,具有美国永久居留权;罗宇浩为我国国籍,具有美国永久居留权。凌志敏担任公司董事长兼总经理,罗宇浩担任公司董事、首席技能官。

昱能科技拟在上交所科创板揭露发行新股不低于2000万股,占发行后总股本的份额不低于25%,拟征集资金5.56亿元,其间2.72亿元用于“研制中心建造项目”、8319.32万元用于“全球营销网络建造项目”、2亿元用于“弥补流动资金”。

“研制中心建造项目”全体建造周期为3年,前期组织研制中心工作场所建造和装饰,后期完结硬件的置办、设备的装置及调试,建造完结后进入研制中心的正式运转阶段。本项目选址为嘉兴市广益路与亚澳路,总建筑面积为1.5万平方米。2021年3月2日,昱能科技与嘉兴科技城办理委员会签署《出资协议书》,约好“选址于嘉兴科技城广益路以南、亚澳路以西地块,用地面积约23亩(详细面积以疆土办理部门丈量为准)”作为公司研制中心建造项目的施行地。

“全球营销网络建造项目”由场所费用、设备置办费、人员费用、商场推行费、信息体系构成。

关于“弥补流动资金”项目,昱能科技表明,陈述期各期末,公司流动比率分别为1.03、1.28、1.94和2.01,速动比率分别为0.65、0.76、1.30和1.29,母公司资产负债率分别为69.71%、68.63%、45.99%和46.51%。本次发行弥补流动资金后,公司资产负债率将下降,营运资金压力将有所缓解,可进步偿债才能,下降财政危险,使公司财政结构更为稳健,为未来继续安稳开展奠定根底。

昱能科技的保荐组织是东方证券承销保荐有限公司,保荐代表人是朱佳磊、卞加振。

昱能科技挑选的上市规范为《上海证券交易所科创板股票上市规矩》第二章2.1.2中规则的第一条上市规范,即估计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或许估计市值不低于人民币10亿元,最近一年净利润为正且运营收入不低于人民币1亿元。

数据可见,昱能科技净利坚持添加,但运营现金净额在2020年下降,公司净现比连降。各期,公司净现比分别为0.95、2.81、0.36、0.32。

昱能科技招股书表明,2019年度公司运营活动发生的现金流量净额/净利润的份额较高,首要原因是:2019年,公司确认了股份付出2517.14万元,该部分净额仅影响净利润,不发生现金流出。2020年度及2021年1-6月公司运营活动发生的现金流量净额/净利润的份额较低,首要原因是:一是为了应对原资料供给及价格动摇危险,以及下流商场需求,公司在原资料、库存商品添加,期末存货添加较多,二是公司运营规模不断扩大,出售收入不断提高,运营性应收项目添加较多。

昱能科技出售首要以境外出售为主。2018年-2020年及2021年1-6月,公司境外主运营务收入分别为2.28亿元、3.73亿元、4.81亿元和2.65亿元,占比分别为97.81%、97.78%、98.66%和98.41%,占比较为安稳。

昱能科技招股书称,陈述期内,公司产品出售以境外为主,首要原因是:一是根据国内中西部区域土地资源、光照资源等优势,我国光伏工业使用开展的前期首要是鼓舞和推行建造集中式光伏发电体系,导致集中式逆变器使用较多;二是在分布式光伏发电开展的过程中,国内没有就直流高压进行强制性规则,一起根据本钱要素的优先考虑,首要选用组串式逆变器;三是国外分布式光伏发电开展较早,商场更为老练,逐渐就直流高压进行强制性规则,使得微型逆变器在境外的认可及使用程度更高,公司产品在海外商场具有较高的品牌知名度及商场认可度。

据界面新闻,陈述期,昱能科技的出售费用率继续高于职业均匀水平,尤其是2018年,昱能科技出售费用率17.87%,几乎是职业均匀9.94%的近两倍。

而昱能科技三年研制费用率遍及低于职业均匀且逐年下滑,至2020年,昱能科技研制费用占主运营务收入比重为5.19%,三年累计研制投入6390.31万元,占三年累计营收的5.76%,踩线科创板研制投入规范。

看上去,昱能科技并非一家逆变器的研制、出产与制作公司,而是一家逆变器出售公司。招股书显现,昱能科技共有166名职工,仅5人为制作办理人员,占比3.01%,79名研制人员,另出售人员占比近三成。

招股书显现,昱能科技的出产形式为收购-托付加工-出售给经销商。而昱能科技只对收购后的逆变器中硬件电路拓扑、软件操控算法和通讯模块等进行规划,并加密提供给托付加工厂,后续逆变器的SMT贴片、DIP插件、软件烧录、拼装和测验均为托付加工厂完结。据介绍,现在公司已构成17项具有自主知识产权的组件及电力电子设备中心技能。

但记者查阅了锦浪科技、固德威、阳光电源三家已上市公司2020年年报发现,这三家公司均为自主出产出售形式。其间锦浪科技出产人员占职工总数的56.84%,固德威出产人员占职工总数的31.72%,阳光电源出产人员占比26.45%,且上述三家公司运营本钱均包含直接资料、直接人工和制作费用,而在昱能科技的招股书中,直接人工费用被托付加工费替代。

别具一格的昱能科技一方面要面临托付加工厂质量下降、交货期延误及技能泄密危险。另一方面,其硬件电路拓扑、软件操控算法和通讯模块规划技能能否站得住脚也待讲究。

据了解,锦浪科技、固德威以及阳光电源也均有归于自己的拓扑技能专利、软件操控技能及相关无形资产,反观昱能科技,并未在招股书中详细阐明硬件电路拓扑等本身中心工艺对应的发明专利或详细介绍。